Mediante el presente artículo se busca informar a los lectores, sobre los obstáculos que impiden el desarrollo del sistema agrario en el Perú.

PAOLA CRISTINA PACHECO BARTOLO. Estudiante – UPN – ENI.

DAYANNE XIOMARA MINAYA HUAMAN. Estudiante – UPN – ENI.

ALONDRA SHAKIRA MORALES VILLOSLADA. Estudiante – UPN – ENI.

"Sector desfavorecido", así es considerado la agricultura en nuestro país, el sector que sostiene al Perú en momentos de crisis como está sucediendo actualmente, etiquetar este sector como desfavorecido hace referencia a la baja calidad de vida y al bajo nivel de desarrollo de la pequeña y mediana agricultura que la mayoría de las familias practican la agricultura de subsistencia. Según el censo realizado en el 2012 por el INEI los agricultores y agricultoras familiares representan el 97% de unidades agropecuarias en todo el país. En la Agricultura Familiar laboran más del 83% de los trabajadores agrícolas, pero venden su producción a bajo precio y se enfrentan a los problemas climáticos y plagas sin mayor apoyo de las instituciones. A continuación, se explica la problemática del sector agrario en el Perú que ha sido dividido en 4 dimensiones.

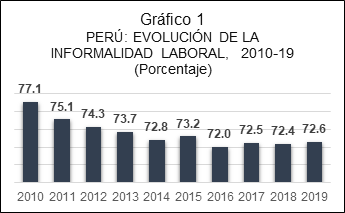

La primera dimensión es la institucionalidad donde el eje de la problemática está en el bajo desarrollo empresarial debido a la falta de oportunidades que posee la zona rural en el acceso a la educación, muchos de los campesinos agrícolas no poseen estudios esto conlleva a que muchos de ellos vean a la agricultura como un medio de subsistencia y no como un emprendimiento, debido a que los mercados internacionales están brindando muchas oportunidades a los agronegocios pero esto demanda que los agricultores, realicen: economía de escala, calidad en el producto, capacidad de producción, siendo esto el inconveniente principal por falta de educación y de conocimientos y apoyo del estado; por otro lado la relación entre el Estado peruano con el sector agrícola no es muy estrecha esto ha tomado relevancia con el paro agrario realizado por los gremios agrícolas en la cual la Asociación de Productores de Cítricos del Perú (PROCITRUS), están en contra del maltrato al trabajador agrario, recorte ilegal de sus derechos laborales. La realización de este paro lo que busca es hacer escuchar demandas laborales relacionadas con la informalidad del sector, a esta causa se sumó el Instituto Peruano del Espárragos y Hortalizas (IPEH) y la Asociación de Productores de Uvas de mesa del Perú (Provid). En esta primera dimensión nos hacemos la pregunta ¿la fiscalización, la atención del Estado al sector agrícola es eficaz?

La segunda dimensión es el ámbito económico, el cual abarca puntos de problema específicos para un mejor desarrollo en la agricultura nacional enfocándonos en los pequeños y medianos productores. La agricultura en el país se ha caracterizado por el poco valor agregado que tienen los productos, pues en mayor parte son comercializados en materia prima, lo que disminuye la competitividad. Además, los agricultores tienen limitaciones de acceder a créditos y así invertir en tecnología. También, la relación de los controles sanitarios con lo económico se refleja que, al limitarse en el uso de agroquímicos para el control de plagas, solo pueden llegar al mercado interno, ya que para llegar al mercado externo hay más controles, gastos y riesgos.

En la comercialización cuentan con barreras formales e informales que limitan los beneficios de los productores de este sector. Por ejemplo, los intermediarios como tienen más información, crédito y entre otras habilidades pues tendrán mayor capacidad de negociación que los pequeños y medianos agricultores. También, el inadecuado manipuleo, almacenamiento y transporte de las cosechas genera mermas que significan menores ingresos para los productores. Asimismo, la insuficiente inversión pública y centralización genera falta de infraestructura y medios de comunicación en la zona rural, lo cual limita el acceso a información.

En la dimensión económica, estos factores imposibilitan que en el sector se hagan economías de escala para minimizar costos. A nivel nacional, los productores tienen un nivel bajo de competitividad, lo cual se ve reflejado en su nivel de producción en cultivos y sus niveles de ingresos.

La tercera problemática para el sistema agrario está en la dimensión social. Puesto que, las condiciones de sobrevivencia que presentan determinados segmentos del medio rural, entre ellos el productor agrario, dejan escaso margen para las actividades de agremiación para la gestión local y comunal (organización y gestión), lo cual debilita además su acceso a servicios y bienes productivos (incluido el desarrollo en términos de comercialización y transformación de productos agrarios) necesarios para el desarrollo de una actividad económica rentable.

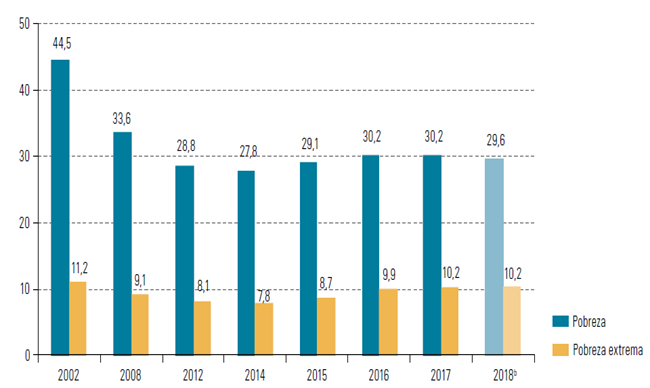

Sumando lo anterior, el limitado avance en seguridad alimentaria es preocupante. En una encuesta realizada por el Instituto Nacional de Estadística e Informática (INEI) a familias de Lima Metropolitana y Callao, entre el 5 y 7 de mayo de este año, un 14% de hogares declaró no haber podido comprar alimentos con contenido proteico como carnes, pescado y huevos; y un 9%, de alimentos con contenido de carbohidratos. En el 73% de los hogares con dificultades para adquirir alimentos con proteínas la causa fue la carencia de medios económicos. Tan solo imaginemos el efecto que la pandemia ha ocasionado al sector agrícola. (Zegarra, E. 2020) comenta que cientos de miles de pequeños productores que han perdido sus cosechas, casi no han recibido ingresos por sus cultivos, y han empezado a sacrificar ganado por no poder alimentarlo.

En esa misma línea, el insuficiente avance en el nivel de empleo e ingreso rural es constante hasta la actualidad, en los últimos 5 años, los productores agropecuarios que incrementaron con mayor aceleración su ingreso fueron los residentes de la sierra rural, esto se debería a los programas sociales que el Estado viene desarrollando, como es el Programa Juntos que tiene como uno de sus objetivos “contribuir a reducir la brecha de ingresos de los hogares más pobres”.

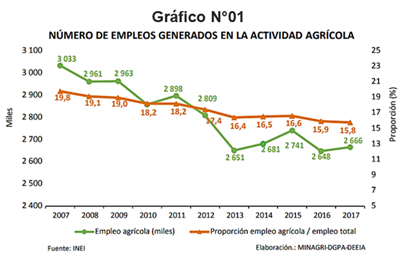

Respecto al cuadro anterior, en el año 2007 se registraron 3 033 miles de empleos, pero, para el año 2017 el número de empleos generados en esta actividad se redujo a 2 666 miles, es decir, 367 mil empleos menos que se trasladaron a otras actividades económicas. En el periodo de referencia, el empleo absorbido por la actividad agrícola como proporción del empleo total de la economía se redujo de 19,8% (año 2007) a 15,8% (año 2017).

Respecto al cuadro anterior, en el año 2007 se registraron 3 033 miles de empleos, pero, para el año 2017 el número de empleos generados en esta actividad se redujo a 2 666 miles, es decir, 367 mil empleos menos que se trasladaron a otras actividades económicas. En el periodo de referencia, el empleo absorbido por la actividad agrícola como proporción del empleo total de la economía se redujo de 19,8% (año 2007) a 15,8% (año 2017).

Más aun, el limitado desarrollo de servicios en el medio rural tiene a un poblador agrario rural caracterizado por tener un bajo nivel educativo, así como dificultades para usar y seleccionar insumos y activos de calidad que le permita incrementar la productividad de cultivos y crianzas; además, a ello hay que agregar la dificultad del Estado de facilitar y promover conocimientos, dirigidas a la población rural, que les permita desarrollar habilidades para el aumento de la productividad agraria y por lo tanto el incremento de ingresos económicos y una mayor contribución a la dieta familiar.

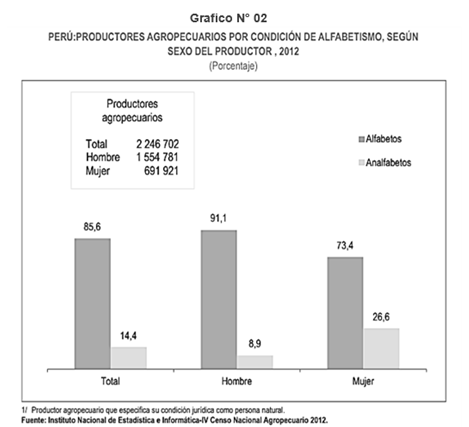

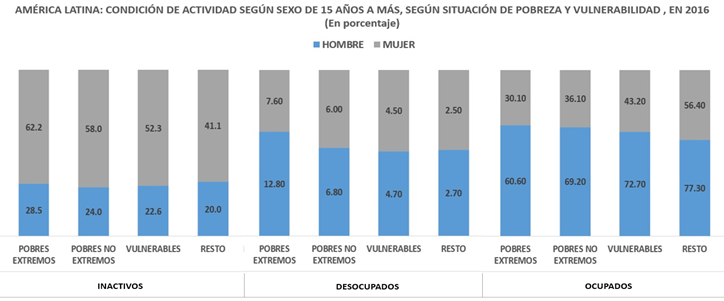

En relación con el grafico anterior, se puede observar que el analfabetismo tiene un sesgo de género que afecta más a las mujeres. En efecto, mientras el 8,9% de productores declararon que no saben leer ni escribir, las productoras mujeres manifestaron esta carencia en un 26,6%, mayor en casi 3 veces que sus pares varones.

Por último, se menciona la dimensión ambiental sostenible. El Perú es un país con extensos recursos naturales y una gran biodiversidad. Sin embargo, el uso indebido durante años de los recursos hídricos, los efectos del cambio climático, una población en crecimiento y unas prácticas agrícolas inadecuadas han incrementado la escasez de agua y obstaculizado los esfuerzos hacia el desarrollo sostenible. A esto se le une el hecho de que la distribución nacional del agua es desigual debido a la mala gestión. Según FAHO (2020) el Perú ha perdido 300 mil hectáreas de tierras de cultivo en los últimos 20 años, debido a la falta de capacitación técnica para usar adecuadamente el agua, esto llevo a que muchas tierras fértiles se conviertan eriazas y para revertir este problema es muy costoso ya que se necesita tener un plan de manejo integral para que el agricultor entienda sobre el uso adecuado del agua, pero muy necesaria. Por otra parte, el inadecuado manejo del recurso del suelo es otra problemática que afecta al pequeño y mediano agricultor por falta de información y apoyo del estado por medio de capacitaciones, siendo las causas de este deterioro la inadecuada selección de cultivos, mal uso de agua para riego, uso inadecuado de agroquímicos y abonos orgánicos, escasa adopción de medidas de conservación de suelos.

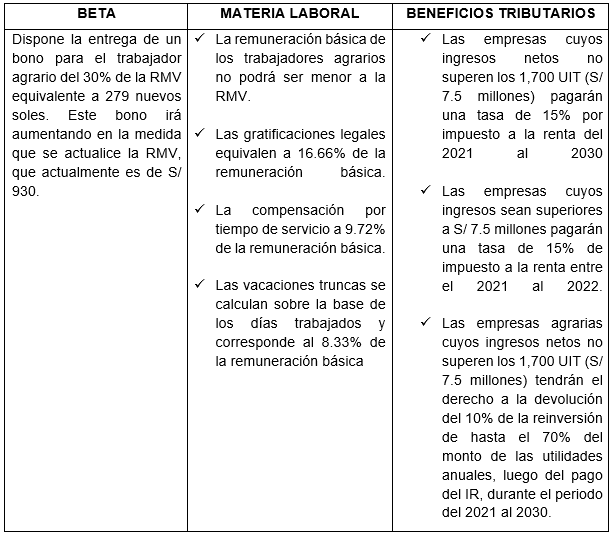

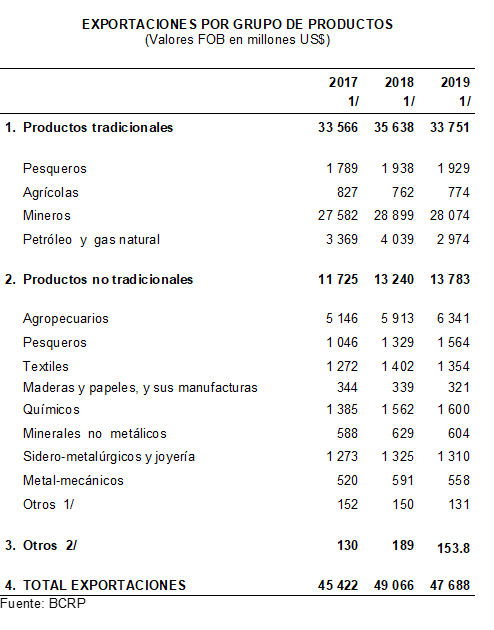

Se concluye que ante las problemáticas descritas anteriormente el estado debe aplicar estrategias para en beneficio del sector agrario, tales como: Facilitar el acceso de los productores al sistema financiero y de seguros, desarrollando productos especializados para las agro y nuevas modalidades de financiamiento. Asimismo, difusión oportuna de la información agraria a diferentes públicos objetivos. Por otro lado, el congreso aprobó la ley agraria con 58 votos a favor 32 en contra y 29 abstenciones en donde se dispone la entrega de un bono para el trabajador agrario del 30% de la RMV equivalente a 279 nuevos soles; se debe pagar mensualmente en función a los días laborados. Por tal motivo, se presenta el siguiente cuadro a detalle:

REFERENCIA BIBLIOGRÁFICAS

ONU. (2010). Nota de Análisis Sectorial, Agricultura y Desarrollo Rural. Recuperado de http://www.fao.org/3/a-ak169s.pdf MINAGRI. (2012). Política Agraria. Recuperado de http://minagri.gob.pe/portal/download/pdf/novedades/foro-valle-lurin26-02-10.pdf

Gestión. (02 de Diciembre de 2020). Pro agrio: Gremios de productores aseguran que el problema radica en la informalidad laboral. Recuperado de https://gestion.pe/economia/paro-agrario-gremios-de-productores-aseguran-que-el-problema-radica-en-la-informalidad-laboral-nndc-noticia/

CNA. (2019). Agricultores de todo el Perú y gremios campesinos anuncian paro nacional preventivo para el 13 de mayo. Recuperado de https://www.cna.org.pe/agricultores-peru-gremios-campesinos-anuncian-paro-nacional-preventivo-proximo-13-mayo/

FAO. (2012). Agro noticias: Actualidad agropecuaria de América Latina y el Caribe. Recuperada de http://www.fao.org/in-action/agronoticias/detail/es/c/511042/

UNOPS. (2018).Lucha contra la escasez de agua en el Perú. Recuperado de https://www.unops.org/es/news-and-stories/stories/combating-water-scarcity-in-peru

MINAGRI. (2013). Programa Presupuestal Multisectorial 2013. Recuperado de https://www.mef.gob.pe/contenidos/presu_publ/ppr/talleres/ppat2013/04julio2012/5AGRICULTURA/degradacion_suelos_agrarios.pdf

Kay, C. (2003). Estructura agraria y violencia rural en América Latina. Scielo. Recuperado de https://www.scielo.br/scielo.php?pid=S151745222003000200008&script=sci_arttext&

tlng=es

MINAGRI. (2019). Plan Nacional de Cultivos, Campaña Agrícola 2019-2020. Recuperado de https://cdn.www.gob.pe/uploads/document/file/471867/Plan_Nacional_de_Cultivos_

2019_2020b.pdf

Zegarra, E. (2020). De la pandemia a la crisis de alimentos en Perú. Ojo Público. Recuperado de https://ojo-publico.com/1830/de-la-pandemia-la-crisis-de-alimentos-en-peru MINAGRI. (2012). Plan Estratégico Sectorial Multianual 2012-2016. Recuperado de http://minagri.gob.pe/portal/download/pdf/novedades/foro-valle-lurin26-02-10.pdf

Gestión, (2020). Paro agrario: Gremios de productores aseguran que el problema radica en la informalidad laboral. Recuperado de https://gestion.pe/economia/paro-agrario-gremios-de-productores-aseguran-que-el-problema-radica-en-la-informalidad-laboral-nndc-noticia/

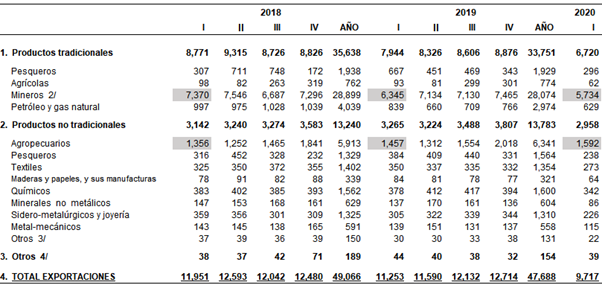

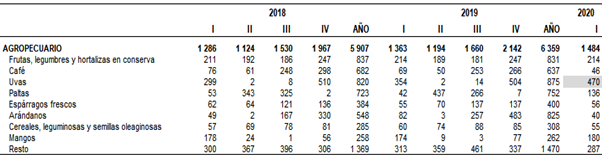

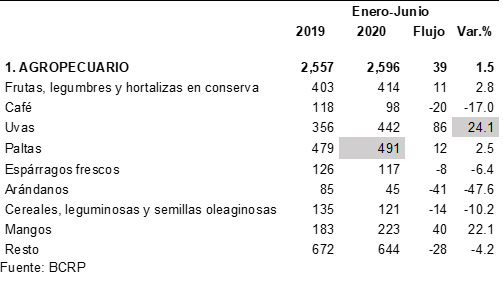

Fuente: SUNAT

Fuente: SUNAT

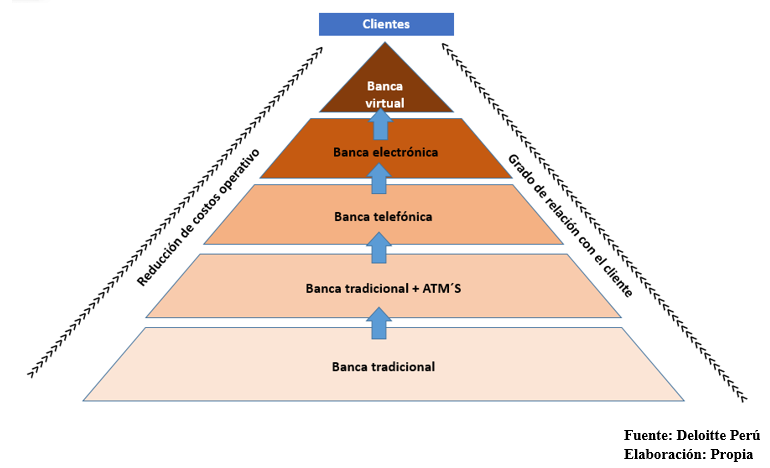

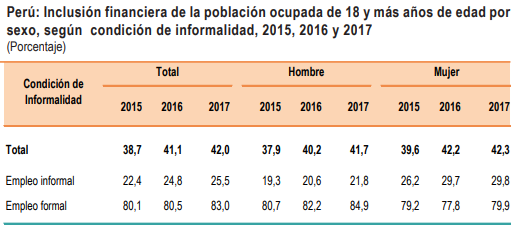

Focalizando en la coyuntura actual desde marzo, a causa de la pandemia el Estado designó bonos a los hogares en situación de pobreza como medida de protección económica a las familias con mayor vulnerabilidad sanitaria frente al coronavirus e impulsó las medidas de confinamiento, con una política de no reuniones sociales ni aglomeraciones. Con ello, se provocó un problema en un país donde es más común el pago en efectivo (50%) y con 2 millones 600 mil peruanos que optaron por ahorrar fuera de una entidad financiera. Además, gran parte de los beneficiarios decidieron acercarse a las entidades bancarias a consultar y / o reclamar la entrega de este bono que, en un principio, el retiro era de manera presencial. Sin embargo, para la entrega de los demás bonos que se darían a conocer en los meses siguientes, ya se implementaría el uso de los canales digitales, ya sea una apertura de cuenta a los beneficiarios, abonar a alguna cuenta de ahorros que ya tendría activa, entre otras maneras que no requería que las familias se apersonen a los bancos a realizar sus consultas, pero debido a que muchos de ellos ni siquiera contaban con una tarjeta de débito, dilucidando las deficiencias de la Política Nacional de Inclusión Financiera en el Perú, y la carencia de uso de los canales digitales, se incrementaron las consultas de manera presencial, generando colas interminables y exponiéndose al riesgo de un posible contagio dentro de estas aglomeraciones, ya que no todos respetaban el distanciamiento social que se solicitaba.

Focalizando en la coyuntura actual desde marzo, a causa de la pandemia el Estado designó bonos a los hogares en situación de pobreza como medida de protección económica a las familias con mayor vulnerabilidad sanitaria frente al coronavirus e impulsó las medidas de confinamiento, con una política de no reuniones sociales ni aglomeraciones. Con ello, se provocó un problema en un país donde es más común el pago en efectivo (50%) y con 2 millones 600 mil peruanos que optaron por ahorrar fuera de una entidad financiera. Además, gran parte de los beneficiarios decidieron acercarse a las entidades bancarias a consultar y / o reclamar la entrega de este bono que, en un principio, el retiro era de manera presencial. Sin embargo, para la entrega de los demás bonos que se darían a conocer en los meses siguientes, ya se implementaría el uso de los canales digitales, ya sea una apertura de cuenta a los beneficiarios, abonar a alguna cuenta de ahorros que ya tendría activa, entre otras maneras que no requería que las familias se apersonen a los bancos a realizar sus consultas, pero debido a que muchos de ellos ni siquiera contaban con una tarjeta de débito, dilucidando las deficiencias de la Política Nacional de Inclusión Financiera en el Perú, y la carencia de uso de los canales digitales, se incrementaron las consultas de manera presencial, generando colas interminables y exponiéndose al riesgo de un posible contagio dentro de estas aglomeraciones, ya que no todos respetaban el distanciamiento social que se solicitaba.

DAYANNE XIOMARA MINAYA HUAMAN. Estudiante – UPN – ENI.

DAYANNE XIOMARA MINAYA HUAMAN. Estudiante – UPN – ENI.

Fuente: Instituto Nacional de Estadística e Informática (INEI) - Encuesta Nacional de Hogares.

Fuente: Instituto Nacional de Estadística e Informática (INEI) - Encuesta Nacional de Hogares.

DIEGO IVAN HERRERA ARCOS. Estudiante – UPN – ENI.

DIEGO IVAN HERRERA ARCOS. Estudiante – UPN – ENI. ANGEL ALEJANDRO VALDERRAMA PACHECO. Estudiante – UPN – ENI.

ANGEL ALEJANDRO VALDERRAMA PACHECO. Estudiante – UPN – ENI.

Wilfredo Guillermo Salvatierra Lapouble. Estudiante - UPN - ENI.

Wilfredo Guillermo Salvatierra Lapouble. Estudiante - UPN - ENI.

Bryan Junior Correa Andrés. Estudiante - UPN - ENI.

Bryan Junior Correa Andrés. Estudiante - UPN - ENI. Estefani Margarita Miranda Rodríguez. Estudiante - UPN - ENI .

Estefani Margarita Miranda Rodríguez. Estudiante - UPN - ENI . Gabriela Paola Solis Chang. Estudiante - UPN - ENI.

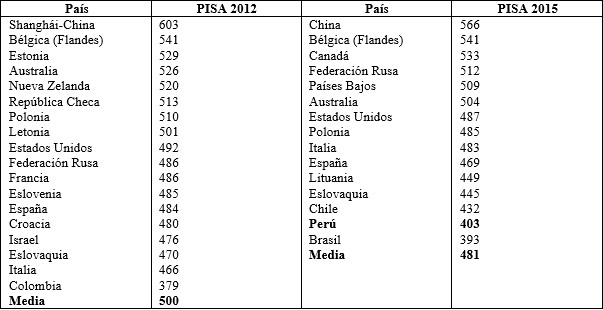

Gabriela Paola Solis Chang. Estudiante - UPN - ENI. Fuente: OCDE

Fuente: OCDE

Fuente: ASBANC. Elaboración: propia

Fuente: ASBANC. Elaboración: propia