LA EDUCACIÓN FINANCIERA EN EL PERÚ

Bryan Junior Correa Andrés. Estudiante - UPN - ENI.

Bryan Junior Correa Andrés. Estudiante - UPN - ENI.

Estefani Margarita Miranda Rodríguez. Estudiante - UPN - ENI .

Estefani Margarita Miranda Rodríguez. Estudiante - UPN - ENI .

Gabriela Paola Solis Chang. Estudiante - UPN - ENI.

Gabriela Paola Solis Chang. Estudiante - UPN - ENI.

Para hablar de educación financiera es necesario entender por qué es tan importante en la actualidad. Esto es debido a que la globalización y los avances tecnológicos de los últimos años han complejizado y multiplicado el número de productos y servicios financieros disponibles, aumenta la necesidad de que los ciudadanos tienen un conocimiento de que les tomarán buenas decisiones económicas y financieras. Por ello, se debe hacer mención a la inclusión financiera que comprende el acceso y uso de servicios financieros bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades financieras de todos los segmentos de la población, según la Comisión Nacional Bancaria y de Valores de México.

A pesar de estos beneficios, solo 50% de las personas adultas en el mundo tienen una cuenta en una institución financiera formal, mientras que en la región de Latinoamérica y el Caribe el uso es más bajo, de 39% y donde solo 8% de los adultos solicita préstamos en el mercado formal.

En este entorno en el que se menciona la inclusión financiera y se hace uso de ella, la presencia de la educación financiera es tajante, que bajo un Status quo errado, quizá de gestionar qué debió implementarse primero, esta es la base no solo para una óptima gestión de recursos financieros sino también para una posible solución a una conocida realidad de endeudamiento y cultura financiera. Bajo esta premisa se define educación financiera como “El de desarrollo de conocimiento, de habilidades y de actitudes en las personas de manera que usar a su bienestar financiero” (PLANEF, 2018), del cual se desglosa:

- El conocimiento como un sentido de cómo funcionan los servicios financieros, comprender los conceptos asociados a estos, reconocer los roles de los proveedores de servicios y de la población en el sistema financiero, como identificar dónde obtener información.

- Habilidades, tales como ser capaz de aplicar el conocimiento y administrar sus propias finanzas.

- Actitudes en son de tener la motivación y las percepciones adecuadas para planificar el futuro, el autocontrol mediante y la toma de decisiones proactivas, así como la confianza en uno mismo para tomar decisiones financieras informadas y relacionarse con el sistema financiero.

- Bienestar financiero referido a una vida con satisfacción de necesidades relacionadas al acceso y al uso de servicios financieros de calidad.

Ello deja al entender que la educación financiera abarca todas estas competencias para poder hacer ejercicio de las mismas, las cuales nos tendrían “preparados” para ser parte de la inclusión financiera, desde una óptica conceptual. Sin embargo, la realidad dista mucho de lo literario.

En un plano internacional, un estudio realizado por la universidad de Osaka en Japón revelan que 71% de los encuestados carecía de conocimientos sobre bonos y acciones, acerca de los productos financieros en general, 57% y sobre seguros y pensiones solo 29%.

Asimismo, el país con mayor tradición en educación financiera es Estados Unidos que desde el 2006 poseer una estrategia nacional coordinada por una comisión nacional sobre educación financiera (EF) presidida por el secretario del Tesoro, y aun así casi el 40% de los estadounidenses no confía en lograr ahorrar lo suficiente para jubilarse. (Tanzi, 2019)

La educación financiera en sí misma sintetiza un bienestar financiero individual, teniendo como principio que el individuo es la base para el desarrollo familiar y, por ende, de la sociedad. Para ello, la educación financiera buscará concientizar sobre el buen uso de los recursos con los que cuenta cada persona. Pero, ¿En el Perú se imparte educación financiera ?, para quienes superamos los veinte años la respuesta lamentablemente es no. Hace pocos años recién se volcó la mirada a este tema y se han iniciado capacitaciones en educación financiera impulsadas por proyectos del sector privado, en su mayoría, y públicos direccionándola con mayor énfasis en niños y jóvenes. A pesar de ello son aún insuficientes para el universo de nuestra población.

Actualmente en el Perú se desarrolla la Política Nacional de Inclusión Financiera que tiene como principal objetivo mejorar la articulación de las iniciativas en diversos sectores por lo que se trabaja en facilitar el acceso y el uso de diversos servicios financieros.

De acuerdo con la SBS, el acceso al sistema financiero (SF) se ha incrementado, ya que en el 2011 solo el 33% de los distritos tenían presencia en el SF y en el 2018 este porcentaje se incrementó a 82%. Asimismo, para este período, el porcentaje de adultos cubiertos pasó de 82% a 98%.

Por un lado, la prueba Programa Internacional para la Evaluación de Estudiantes, dirigida a alumnos de quince años, evidenció que casi la mitad de los estudiantes está por debajo del mínimo esperado, no siendo capaz de identificar productos y términos financieros comunes, ni de interpretar información relacionada con conceptos financieros básicos (OCDE, 2017). Lo cual refleja que la problemática social se debe desarraigar desde la niñez, más aun tomando en consideración que esta competencia ha sido reconocida como una habilidad esencial para afrontar los desafíos de la vida adulta.

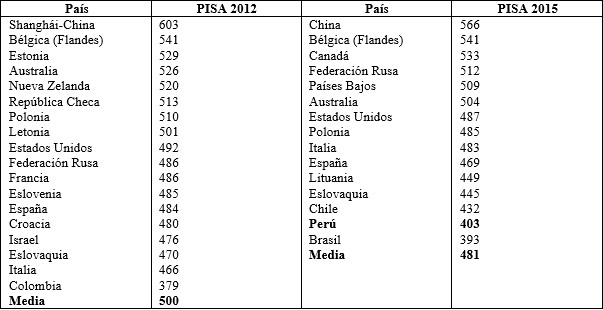

La siguiente tabla muestra que Perú, según la evaluación PISA, en 2012 se encontró fuera de la media internacional mientras que en 2015 ya estaba dentro de la misma. De igual manera, se muestra la media de los diferentes países en cuanto a resultados en competencias financieras, encabezados por China y seguida por Bélgica.

Tabla N ° 1: Resultados de los países en competencia financiera.

(PISA 2012 y 2015)

Fuente: OCDE

Fuente: OCDE

En el Perú se propuso un plan nacional que incorpore educación financiera (EF) diseñado entre 2012 y 2015 por un comité multisectorial con representantes del Ministerio de educación y de las principales autoridades bancarias, de seguros y fondos de pensiones privados. Así, en materia de educación financiera para estudiantes de Educación Básica, el Perú fue el primer país de América Latina en incorporar la educación financiera en la educación secundaria a través del Diseño Curricular Nacional aprobado por Resolución Ministerial N° 0440-2008- ED. Posteriormente, el MINEDU aprobó el nuevo Currículo Nacional de la Educación Básica (CNEB) por Resolución Ministerial N° 281-2016-MINEDU en el cual se replanteó la enseñanza de la educación financiera bajo un enfoque de desarrollo de competencias, entre ellas “Gestiona responsablemente los recursos económicos”. Gracias a ello, se logró que el currículo actual establezca claramente un proceso gradual y progresivo de los aprendizajes relacionados.

Asimismo, se implementó la iniciativa #pormicuenta para los beneficiarios de Beca18, y también se gestaron otros esfuerzos entre los que destacan el curso virtual de la Asociación de Administradoras de Fondos de Pensiones (AFP), el Centro de Estudios Financieros (CEFI) de la Asociación de Bancos del Perú (ASBANC). Además, en relación a las poblaciones vulnerables resaltan los programas implementados por el Fondo de Cooperación para el Desarrollo Social (FONCODES), así como iniciativas privadas del Banco de Crédito del Perú, BBVA, entre otros.

Sin embargo, al margen de todos los beneficios que brinda la inclusión financiera que conduce a regular una EF de calidad, se precisan problemáticas tangibles: La mala gestión financiera como, por ejemplo, personas naturales que manejan 3 o más tarjetas de crédito sin el conocimiento previo de las comisiones que pagarán, las tasas que manejan sus compras, si es que las realizan en numerosas cuotas, las políticas de exoneración de la membresía y, probablemente el error más común, solicitar préstamos con su tarjeta de crédito sin considerar la Tasa de Costo Efectiva Anual (TCEA), que es lo que representa realmente el costo total del crédito. Del mismo modo, solicitar préstamos directamente con las entidades financieras sin tener un objetivo claro de hacia dónde destinar ese dinero y terminar usándolo en gastos innecesarios o invirtiéndolo en negocios que no le rinden lo suficiente para poder pagar este financiamiento.

Por otro lado, están quienes tienen el buen hábito del ahorro desde la infancia ya sea en alcancías u otros objetos. Sin embargo, siempre han guardado su dinero en lo que para ellos les representa un lugar muy seguro (su hogar), y a causa de ello, aún existe cierto temor por las entidades financieras sin tener en cuenta el Fondo de Seguro de Depósitos (FSD), que fue creada por la Ley General de Instituciones Bancarias, Financieras y de Seguros, aprobada hace 29 años mediante el Decreto Legislativo N° 637.

La realidad que en la que vivimos nos muestra una sociedad donde la carencia de educación financiera forma desde la niñez a futuros consumidores y clientes financieros poco competentes, lo cual restringe el desarrollo económico, la estabilidad financiera y la productividad, sin contribuir a la reducción de la pobreza y desigualdad.

En nuestras opiniones personales, la brecha existente, a pesar de los esfuerzos públicos y privados por impulsar el desarrollo y crecimiento financiero, reposa en un desinterés por parte de la población, una falta de inclusión financiera de calidad y educación insuficiente como problemática social contundente. Además, de una falta de cultura financiera y a una serie de emociones a la hora de tomar decisiones financieras. Consideramos totalmente rescatables y aplaudibles las medidas tomadas de las cuales se espera resultados en años futuros, pero en definitiva las iniciativas y medidas tomadas debieron implementarse muchísimo antes de que el sistema financiero esté tan depredado. Por consiguiente, identificar de manera tajante cuál es la entidad que no solo regula el sistema financiero, sino, de quién depende impartir una educación financiera ya que, son varias las instituciones internacionales que han impulsado y apoyado estas iniciativas, para que la inclusión financiera funcione y recaiga en su finalidad principal como un factor clave para reducir la pobreza e impulsar la prosperidad (Banco Mundial, 2018) y este progreso sea sostenible.

Bibliografía

Aprueban la Política Nacional de Inclusión Financiera y modifican el Decreto Supremo No 029-2014-EF, que crea la Comisión Multisectorial de Inclusión Financiera. (2019, Agosto). El peruano. https://www.mef.gob.pe/es/por-instrumento/decreto-supremo/20676-decreto-supremo-n-255-2019-ef/file

Banco de desarrollo de América Latina., García, N., Grifoni, A., & López, D. Margarita, J. (2013). La educación financiera en América Latina y el Caribe SITUACIÓN ACTUAL Y PERSPECTIVAS (N.o 12). Cyngular. https://www.oecd.org/daf/fin/financial-education/oecd_caf_financial_education_latin_americaes.pdf

Cordero, J., & Pedraja, F. (2018). La educación financiera en el contexto internacional. Cuadernos Económicos De ICE, (95), 239-257. https://doi.org/10.32796/cice.2018.95.6649

Fairlie, A. (2019, 27 julio). La inclusión financiera en el Perú. El Peruano. https://elperuano.pe/noticia-la-inclusion-financiera-el-peru-81866.aspx#:~:text=En%20el%20Per%C3%BA%2C%20actualmente%20se,los%20segmentos%20de%20la%20poblaci%C3%B3n.

León, J. (2020, 1 junio). Mejores cuentas de ahorro para agosto 2020. Rankia. https://www.rankia.pe/blog/cuentas-bancarias-ahorro-corriente-sueldo/4095864-mejores-cuentas-ahorro-para-agosto-2020

Marín, P. (2017, 3 junio). La importancia de la educación financiera. El Peruano. http://www.elperuano.pe/noticia-la-importancia-de-educacion-financiera-56383.aspx

Ministerio de Economía y Finanzas (MEF). (2015, Julio). Estrategia Nacional de Inclusión Financiera. https://www.mef.gob.pe/contenidos/archivos-descarga/ENIF.pdf

Montes, S. (2019, 10 julio). “Los países deben percibir la educación financiera como algo prioritario”. La Republica. https://www.larepublica.co/finanzas/los-paises-deben-percibir-la-educacion-financiera-como-algo-prioritario-2882880#:%7E:text=En%20la%20regi%C3%B3n%20existen%20cinco,%2C%20Colombia%2C%20M%C3%A9xico%20y%20Per%C3%BA.https://www.larepublica.co/finanzas/los-paises-deben-percibir-la-educacion-financiera-como-algo-prioritario-2882880#:%7E:text=En%20la%20regi%C3%B3n%20existen%20cinco,%2C%20Colombia%2C%20M%C3%A9xico%20y%20Per%C3%BA.

Monto máximo de Cobertura. (2020). Fondo de Seguros de Deposito. http://www.fsd.org.pe/paginas/06-Monto-maximo.html

Perú, NG (2016, 17 de octubre). Cultura y Educación Financiera | Blogs | NOTICIAS GESTIÓN PERÚ. Gestión. https://gestion.pe/blog/culturafinanciera/2016/10/cultura-y-educacion-financiera.html/?ref=gesr

Tanzi, A. (2019, 6 de junio). 4 de cada 10 estadounidenses creen que no podrán jubilarse. Perfil.com. https://www.perfil.com/noticias/bloomberg/bc-jubilarse-4-de-cada-10-estadounidenses-creen-que-no-podran.phtml