El presente artículo muestra datos sobre cómo la exportación del sector agropecuario no se ha visto perjudicado con la pandemia del covid19. Por lo contrario, ha sido el único sector que se ha mantenido e incluso ha crecido un poco a comparación de los demás sectores de exportación.

Estrella Jhenyffer Miranda Atayauri. Estudiante - UPN - ANI.

Mia Romina Espejo Castro. Estudiante - UPN - ENI.

Wilfredo Guillermo Salvatierra Lapouble. Estudiante - UPN - ENI.

Wilfredo Guillermo Salvatierra Lapouble. Estudiante - UPN - ENI.

La economía mundial, en el contexto actual y globalizada casi en su totalidad, tuvo una para significativa que no experimentaba desde hace casi un siglo, la cual generó una fuerte caída en la trepidante expansión que el sector agropecuario peruano viene desarrollando desde hace casi una década .

Es importante mencionar que, el enfoque de este sector, iniciaba la implementación de procesos mucho más óptimos, debido a que su desarrollo ha significado un gran motor en la economía peruana, con un promedio en 2019 de crecimiento del 3.2% en comparación con el 2018 según el Ministerio de Agricultura y Riego (MINAGRI).

¿Por qué se señala que el sector agro es signo de crecimiento económico? Durante el 2017 y 2018 se mantuvo como uno de los sectores pilares de las exportaciones del país, aportando hasta un 5.4% del PIB, generando hasta 4 millones de empleos en todo el territorio nacional.

A través de este artículo, se procede a realizar un análisis del crecimiento del sector agropecuario a lo largo de los últimos años, los productos con mayor expansión en exportaciones, y posición del sector ante la pandemia mundial generada por el COVID-19.

DESTINOS Y PRODUCTOS EXPORTADOS

Entre los destinos que mayor demanda presentan por productos de origen peruano dentro del mercado internacional, PROMPERU destaca para el 2017 a Estados Unidos alcanzando compras de 783 millones de dólares en consumo de frutas frescas aportando un 35.3% del total de las exportaciones de ese año. (PROMPERÚ).

Sin embargo, detrás de este país se ubicaron Holanda y Reino Unido como principales consumidores de frutas peruanas obteniendo compras de hasta 1546 millones de dólares, concentrando entre estos tres países un 69.9% del total de las exportaciones, generando una alta demanda de productos frescos como las paltas, uvas, arándanos, mangos, paltas y mandarinas. (Banco Mundial).

La recuperación de la economía a nivel mundial, durante los últimos años, fue un factor, que el Perú aprovechó a través de la gran demanda externa que tienen productos peruanos no tradicionales, como frutos frescos, en el mercado internacional.

SIGNOS DE RECUPERACIÓN DENTRO DE LOS ÚLTIMOS AÑOS

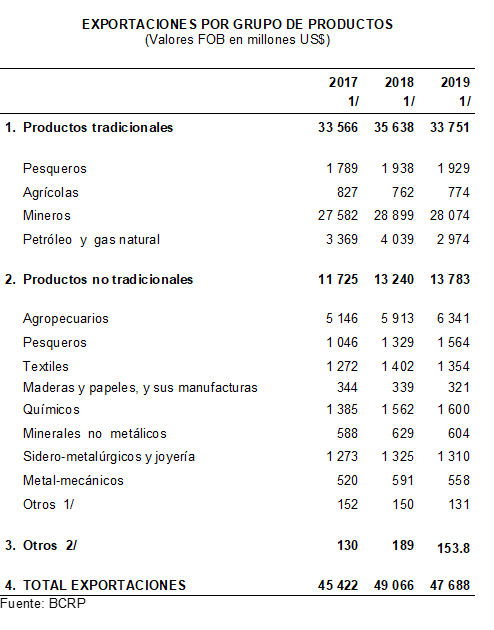

En el cuadro proporcionado por el BCRP, se muestra que en los últimos tres periodos concluidos el sector agropecuario es el que más destaca dentro de las exportaciones no tradicionales.

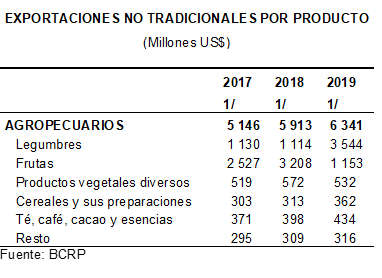

Asimismo, se observa que las frutas frescas fueron líderes del grupo agropecuario en el 2017 y 2018, y que en el 2019 aumentaron las exportaciones de legumbres

SITUACIÓN DEL SECTOR AGRO FRENTE AL COVID-19

EXPORTACIONES POR GRUPO DE PRODUCTOS (Valores FOB en millones de US $)

Fuente: BCRP

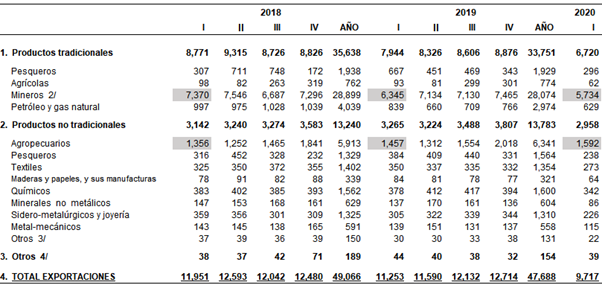

El panorama que se tiene en el primer trimestre del 2020, según el BCRP, es que el valor FOB de las exportaciones por grupos han disminuido en comparación con el primer trimestre del 2018 y 2019. Si bien es cierto, los productos mineros retribuyen más que cualquier otro, cabe mencionar que este también tuvo una disminución en el primer trimestre del 2020. Por lo que, el único grupo que no se vio afectado en este período fue el agropecuario.

EXPORTACIONES POR GRUPO DE ACTIVIDAD ECONÓMICA (Valores FOB en millones de US $)

Fuente: BCRP

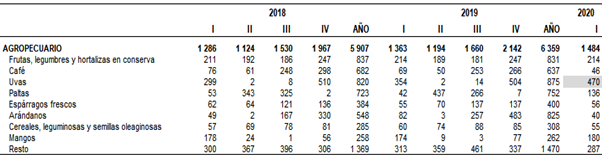

Consecuentemente, se analizó la del sector agropecuario y se evidenció que las uvas fueron el producto más creciente durante el primer trimestre del 2020 con un valor de US $ 470 millones, dejando por segundo lugar a las frutas, legumbres y hortalizas en conserva que evidenciaban un monto de US $ 214 millones y en tercer lugar a los mangos con un valor FOB de US $ 180 millones.

EXPORTACIONES POR GRUPO DE ACTIVIDAD ECONÓMICA (Valores FOB en millones de US $)

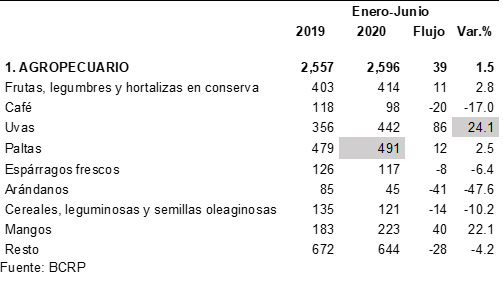

Sin embargo, como se ve en el cuadro anterior para el primer semestre (enero - junio) del 2020, las uvas demostraron una variación de 24.1%. Pero, el producto que más se exportó fue las paltas con US $ 491 millones, posicionándolo como el principal producto agrícola no tradicional exportado entre enero - junio.

Referencias:

Banco Mundial. (2018, 1 de marzo). Obtenido de: https://www.bancomundial.org/es/news/press-release/2018/03/01/banco-mundial-presenta-estudio-sobre-agricultura-en-el-peru .

BCRP (sf). Balanza comercial: BCRP Data. Obtenido de: https://www.bcrp.gob.pe/publicaciones/nota-semanal/cuadros-estadisticos.html

MINAGRI. (2020, 3 de febrero). El sector agropecuario creció 3.2% en el 2019. Obtenido de: https://www.gob.pe/institucion/minagri/noticias/79437-sector-agropecuario-crecio-3-2-en-el-2019

PROMPERÚ. (2019, mayo). Desenvolvimiento del Comercio Agroexportador. Informe Anual 2018 . Departamento de Agronegocios de la Sub Dirección de Promoción Internacional de la Oferta Exportable, PROMPERÚ. Obtenido de: http://www.siicex.gob.pe/siicex/resources/sectoresproductivos/Desenvolvimiento%20agroexportador%202018.pdf

Fuente: ASBANC. Elaboración: propia

Fuente: ASBANC. Elaboración: propia